中国植物蛋白饮品品种逐渐多元化

随着人们生活水平的提高,“健康养生”成为当代的热门话题,消费者在选择饮品上渐渐追求能“喝好”的饮品,近年来我国植物蛋白饮品品种逐渐多元化。

1、中国植物蛋白饮品市场格局百花齐放

随着年轻一代对饮品的消费观念逐渐由“好喝”到“喝好”的转变,近年来我国植物蛋白饮品需求旺盛,行业也迅速崛起,而植物蛋白饮品的市场格局也从过去的豆奶一枝独秀渐渐转变成百花齐放,市面上出现了核桃乳、椰子汁、杏仁露等新品种。椰汁饮品、豆乳饮品、核桃乳饮品和杏仁乳饮品分别占市场份额的12%、11%、10%和3%。

2、中国植物蛋白饮料行业集中度低,但细分市场均有卡位

我国从事植物蛋白饮料企业数量众多,2019年达到4074家,但规模以上的企业数量占比仅为6%左右,2018年为283家,行业集中度较低,企业主要以核心单品枪占市场份额,如养元饮品通过“六个核桃”单品迅速枪占核桃露饮品市场;承德露露则通过“杏仁露”枪占杏仁饮品市场;而椰树椰汁主要通过“椰汁”枪占了椰子汁市场等,它们在细分市场上的市场份额均达到80%及以上。

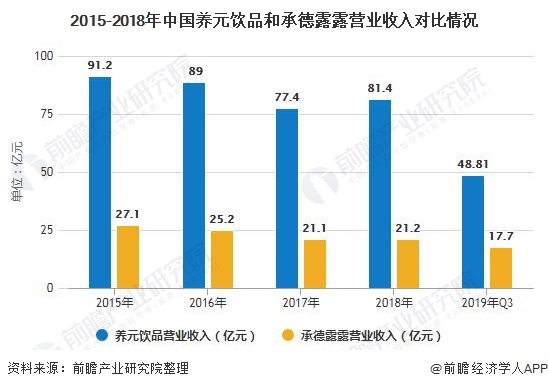

3、养元饮品较承德露露更具规模优势

养元饮品看准高强度用脑的消费人群,在2005年创立“六个核桃”品牌,强调饮品的“健脑益智”;而承德露露针对追求“美容养颜”的消费群体,在2012年开始发力发展纯核桃露,它们均在产品定位上有着清晰的目标,因此在产销方面,两者近年来均保持着较高的产销率,但是养元饮品更具稳定性,2015-2018年产销量均在98%以上;而承德露露在2016年仅为94.53%。

在销售毛利率方面,两者也均保持着40%以上的趋势发展,但是近年来由于承德露露加大力度控制成本,因此其毛利率呈上升趋势,并且在2017年开始超过养元饮品,2019年前三季度承德露露毛利率达到52.80%。

因养元饮品采取“农村包围城市”的战略迅速扩张全国市场,而承德露露市场主要集中在北方,因此养元饮品在销售规模上更具备优势,2015-2019年,养元饮品的营业收入是承德露露的3倍左右,2018年养元饮品的营业收入更是达到了81.4亿元,是承德露露营业收入的3.84倍。