1、中国按摩器具产品市场格局:按摩椅占46%的份额

按摩器是针对人们身体全身或者各个部位进行按摩的工具总称,主要包括按摩椅、按摩器两大种类。

在我国按摩器具产品市场中,由于按摩椅的价格相比于其他按摩器具产品较高,因此其占行业销售额的比重最高,约为46%;小型按摩器产品中,脚部按摩器相关产品所占份额最大,约为30%;其次为肩部按摩器和按摩靠垫等。

2、中国按摩器具行业区域市场格局:五省占我国按摩器企业数量的90%以上

根据企查猫网站查询,截至2020年3月,我国在业的按摩器企业数量为3375家,主要分布在山东、广东、江苏、陕西、湖北等省份,这五省的按摩器企业数量分别为1373家、596家、590家、331家和171家,分别占我国按摩器企业总数的40.66%、17.68%、17.48%、9.79%、5.09%。

3、中国按摩器具企业竞争格局:行业竞争者较多,集中度较低

我国是按摩器具市场需求增长最快的国家之一,且由于人口规模巨大、养生理念契合,具有巨大的发展潜力。经过多年发展,国内按摩器具市场已逐步形成品牌化竞争趋势。以按摩椅为例:目前,国内按摩椅市场中,“傲胜(OSIM)”、“荣泰”、“奥佳华(OGAWA)”在市场份额和品牌知名度方面占据国内市场的领先地位,位于第一梯队;

日资品牌松下、稻田和富士等虽然品牌知名度较高,但其产品主要出口至本国市场,在中国的市场占有率有限;

其他品牌“艾力斯特(iRest)”等也拥有一定的品牌知名度和市场份额;在低端市场,品牌差异度较小,品牌知名度和占有率均较低。由此可见,国内按摩椅市场行业竞争者较多,行业集中度较低。

4、中国按摩器具行业发展趋势分析:企业逐渐加大研发力度

我国是全球按摩器具产品的研发与制造中心,主要的按摩器具制造企业集中在我国进行生产制造。目前国内按摩器具行业呈现生产企业数量众多、规模化生产企业数量较少的特点,行业集中度较低。其中,国内按摩器具龙头企业境内境外经营模式差异较大,在国内市场多以自有品牌经营,出口业务则主要是以ODM/OEM方式为国际品牌运营商提供代工生产。

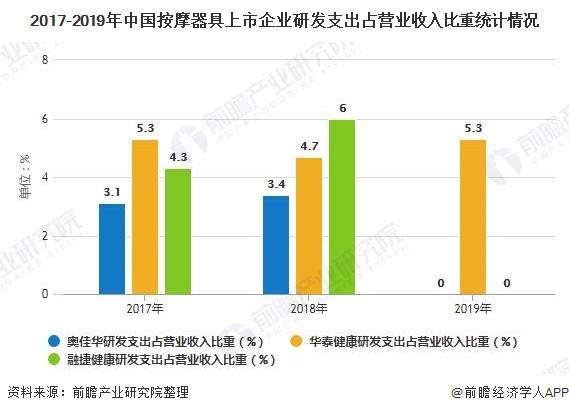

随着我国按摩器具制造技术的发展和进步,整个行业不断壮大,但行业内自主研发产品不多,缺少自主品牌,产品研发能力不足,近年来行业内龙头企业为了提高竞争力加大了研发力度。根据前瞻产业研究院统计,2017-2019年业内上市企业研发支出占营业收入比重均在3%以上。